ALIRAN DANA BANK

Use

of Fund and Source of Fund

Prinsip

aliran dana bank yaitu berupa “tangan kanan dan tanggan kiri”, maksud dari

ungkapan tersebut adalah bank memiliki sumber dana atau source of fund yang diperoleh dari masyarakat dan dana tersebut

akhirnya digunakan atau use of fund untuk

hal-hal yang bermanfaat bagi masyarakat. Sisi source of fund terdapat liabilities,

jika suatu rekening mengurangi liabilities

maka tergolong debet dan apabila suatu rekening menambah liabilities maka tergolong kredit. Sebaliknya bagi assets, jika suatu rekening mengurangi asserts maka tergolong kredit dan

apabila suatu rekening menmbah sisi assets

maka tergolong ke dalam debet. Sehingga dapat di jelaskan pada gambar di bawah

ini:

Contoh

kasus aliran dana :

- Dira menabung secara tunai di Bank BRI

Dari

kasus di atas dapat dianalisis bahwa menabung adalah hal yang berkaitan dengan

menambah liabilities sedangkan tunai

berarti berkaitan dengan kas yang menambah sisi assets sehingga terdapat di debit. Maka jurnalnya:

Kas (+)

Tabungan (+)

- Dira memindahkan deposito ke tabungan

Dalam

hal ini, Dira melakukan pinbuk debit atau pemindah bukuan yang bersumber dari

debit. Dia memindahkan deposito yang mengurangi sisi liabilities sehingga tergolong di debet menjadi tabungan yang akhirnya

menambah sisi liabilities sehingga di

kredit. Maka jurnalnya sebagai berikut:

Deposito (-)

Tabungan (+)

- Dira memiliki credit card lalu ditabung

Kasus

ini juga di sebut pinbuk debet. Credit

card menambah sisi assets

sehingga terdapat di debit sedangka tabungan akan menambah liabilities dan termasuk kedalanm kredit. Sehingga jurnalnya dapat

dilihat sebagai berikut:

Credit card (+)

Tabungan (+)

Kliring

dan Transfer

Kliring

adalah perhitungan utang piutang antara para peserta secara terpusat di satu tempat

dengan cara saling menyerahkan surat-surat berharga dan surat-surat dagang yang

telah ditetapkan untuk dapat diperhitungkan dengan mudah dan aman, serta untuk

memperluas dan memperlancar lalu lintas pembayaran giral.Singkat kata,

pengertian kliring adalah pemindahan bukuan atara bank yang berbeda tetapi

dalam suatu wilayah yang sama. Kliring memiliki aturan yang bernama LRR, yaitu

setiap bank yang ingin menjadi anggota kliring di Bank Indonesia (BI) harus

menaruh Giro Wajib Minimum atau GWM sebesar minimal 8% dari deposito yang

dimiliki oleh calon peserta. Sedangkan transfer adalah pemindah bukuan antara

bank yang sama, tetapi dalam suatu wilayah yang berbeda.

Pembayaran dalam Bentuk Giro yang

Berbeda bank dalam Satu wilayah

Contoh

kasus 1:

Di

ilustasikan jika Risna adalah nasabah BCA

di Jakarta sedangkan Bambang adalah nasabah City Bank di wilayah yang

sama, dan Bambang menyimpan uangnya dalam bentuk simpana giro (hanya dapat

diambil menggunakan cek atau bilyet giro).

Ø Cek dapat

diambil secara tunai oleh siapa saja yang memegang cek tersebut (atas unjuk)

Ø Bilyet

Giro berbeda dengan cek, karena bilyet giro hanya dapat di ambil jika seseorang

telah tersebut yang memiliki akun di sebjuah bank (atas pinbuk)

Bambang membeli sebuah mobil kepada

risna senilai 100 juta, selanjutnya Bambang membayar mobil tersebut kepada Risna

dengan menggunakan cek. Selanjutnya cek tersebut oleh Risna tidak dicairkan

secara tunai melainkan dia ingin memasukkan uang itu ke dalam rekeningnya di

BCA. Maka siklusnya adalah, pertama Risna harus mnyerahkan cek tersebut kepada

BCA, setelah itu BCA harus malalui Bank Indonesia (BI) guna mengambil uang

Bambang. Maka BCA pun menyerahkan Nota Debet Keluar (Penyerahan Warkat Kliring),

selanjutnya Bank Indonesia (BI) akan memberikan Nota Debet Masuk kepada City

Bank. Setelah mendapat konfirmasi dari City Bank bahwa rekening giro Bambang

mencukupi, maka Bank Indonesia (BI) memindahkan saldo rekening Koran City Bank

sebesar 100 juta ke dalam Rekening Koran BCA. Pencatatan jurnal pada transaksi

tersebut adalah sebagai berikut:

Contoh

kasus 2:

Ilustrasi ke dua adalah apabila saldo pada rekening Bambang di City Bank tidak mencukupi, maka Bank Indonesia (BI) akan menolak kliring karena cek yang diberikan Bambang adalah “cek kosong”. Aksi Bambang sangatlah merugikan sehingga Bambang akan di “Black List” oleh Bank Indonesia (BI). Maka jurnalnya sebagai berikut:

Contoh kasus 3:

Likuiditas

Surat-surat yang berhubungan pada

saat tejadi pinbuk pada Bank Indonesia (BI)antara lain Nota Debet Keluar, Nota

Debet Masuk, Nota Kredit Keluar, Nota Kredit Masuk, dan Tolakan. Masing-masing

surat tersebut memiliki saldo yang berbeda sehingga apabila di akumulasikan

seluruhnya akan menghasilakan nilai positif (+) atau minus (-). Positif (+)

berarti Bank tersebut menang dalam kliring akan tetapi jika hasil yang di

peroleh negative (-) maka yang dapat dikatakan bank tersebut kalak kliring,

tentunya bank yang kalah dan menang adalah bank yang menjadin peserta kliring.

Untuk lebih jelasnya perhatikan

contoh kasus berikut ini:

Bank Permana memiliki deposit

sebesar 100 juta, dan 8 juta wajib di jadikan sebagai Giro Wajib Minimum

sebagai persyaratan mengikuti kliring (minimal 8% dari deposit yang dimiliki). Selanjutnya,

ternyata Bank Permana kalah 2 juta di dalam kliring. Maka sisa Giro Wajib

Minimum Bank Permana berkurang menjadi 6 juta yang artinya di bawah batas

minimal GWM, sehingga Bank Permana diwajibkan untuk meminjam dana minimal 2

juta guna menutupi GWM nya. Peminjaman tersebut dilakukan kepada bank yang

menang dalam kliring sebut saja bank tersebut adalah Bank Violet, Bank Violeh

memiliki deposit sebesar 100 juta, akan tetapi Bank Violet mengalokasikan

dananya sebesar 10 juta untuk Giro Wajib Minimum dengan perincian 8 juta untuk

memenuhu standar minimum GWM dan 2 juta sebaga Excess Reversment atau kelebihan GWM. Pada akhirnya Bank Violet

menang kliring 2 juta, sehingga total GWM nya menjadi 12 juta. Peminjaman dana

kliring dari bank yang menang kliring (Bank Violet) kepada bank yang kalah

kliring (Bank Permana) dilakukan dengan cara call Money yang berupa surat berharga. call Money memiliki bunga yang dapat berupa bunga tahunan (p.a)

atau bunga per malam (p.n) Jika Bank Permana kalah kliring secara terus-menerus

berarti bank tersebut tergolong tidak likuid sehingga tidak dapat menjadi bank

umum dan terancam di likuidasi. Kekalahan tidak berpengaruh pada likuiditas

secara langsung, tetapi jika Rekening Koran bank tersebut di Bank Indonesia (BI)

tidak memenuhi Giro Wajib Minimum (sebesar 8% dari deposit).

Apabila di lihat pada arus dana pada

bank seperti gambar di atas. Dapat di simpulkan bahwa pihak yang meinjam uang (bank

kalah kliring) berada di sisi Liabilities pada securities sedangkan pihak yang meminjamkan uang (bank menang

kliring) berada di sisi Assets pada securities.

Portofolio Bank

Cash Reserves merupakan cadangan

dana yang harus ada di Bank yang meliputi kas dan R/K pada BI dan bersumber

dari deposit. Loan memiliki 2 aturan, yaitu LDR dan KUK. LDR berfungsi untuk

mengukur rasio dana yang di salurkan. Rumus menghitung LDR:

LDR bersumber dari deposit sebesar

100% dan dari capital sebesar 10% sehinggabatas maksimal LDR sebesar 110%.

KUK adalah Kredit Usaha Kecil yang

bersumber dari tabungan dan tidak boleh bersumber dari giro, hal tersebut dilakukan

karena giro bersifat fluktuatif. KUK pun tidak boleh di ambil dari deposit

karena bunga deposit lebih besar dari pada bunga KUK itu sendiri. Jika KUK

dipaksakan di ambil dari deposit maka akan terjadi negative miss match yaitu bunga deposito lebih besar dari bunga KUK

(bunga yang dipinjam).

Perputaran Arus Dana (Transaksi Beda

Wilayah)

Setelah mengenal kliring dan

transfer, maka dengan mudah pula akan memahami transaksi beda wilayah seperti contoh-contoh

kasus di bawah ini.

Contoh

kasus 1:

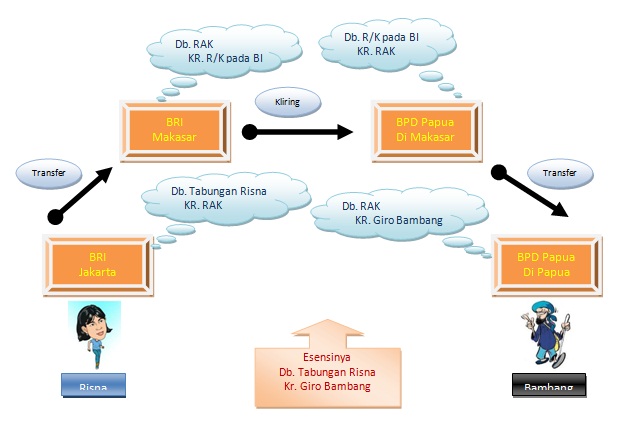

RAK singkatan dari Rekening Antar

Kantor. Pada transaksi ini melibatkan Transfer dan Kliring. Transfer terjadi di

dalam bank yang sama namun berbeda wilayah sedankan transfer terjadi antar bank

yang berbeda tetapi di dalam satu wilayah yang sama. Ilistrasi di atah

menceritakan tentang Risna yang menjadi nasabah pada BRI Jakarta kan

mengirimkan Karena Risna dan Bambang berbeda wilayah maupun bank maka untuk

melakukan pengiriman tersebut harus melalukan transfer di daerah yang memilki

cabang Bank BRI dan BPD Papua yaitu di Makasar. Kemudian BRI dan BPD melakukan

kliring melalui BI, selanjutnya BPD Papua di Makassar melakukan transfer ke BPD

di Papua.

Contoh

kasus 2:

Kasus selanjutnya jika transaksi di

lakukan pada wilayah yang berbeda kemudian kedua belah pihak yang akan melakukan

kliring tidak memliki kantor cabang di wilayah yang sama. Dari kasus tersebut

dapat diilustrasikan jika Risna nasabah Bank Niaga Jakarta akan mentransfer kepada

Bambang nasabah BPD di Papua. Namun Bank Niaga dan BPD Papua tidak memiliki

cabang di daerah yang sama. Maka harus melakukan kliring dengan bank lain yang

memilki cabang di daerah yang sama dengan BPD Papua, kemudian alurnya sama

seperti kasus pertama.

Contoh

kasus 3:

Contoh kasus ketiga terjadi apabila

Risna akan mengirimkan sejumlah uang kepada Bambang yang berada di Arab,

sedangkan Risna berada di Jakarta. Mereka berbeda wilayah, maka ada dua cara

untuk melakukan transaksi tersebut. Pertama menggunakan Bank Draft dan yang kedua menggunakan Payment Order. Bank Draft

terjadi ketika Risna menyerahkan uang ke Bank Arab Saudi kemudian Risna

menerima Bank Draft yang akan dikirim

ke Bambang melalui Mail Transfer

kemudian Bambang dapat mencairkannya di BRI di Jakarta yang tertera dalam Bank Draft. Cara kedua, Risna menyerahka

BRI di Jakarta dan Bambang dapat mencairkan dana tersebut. Jika ingin melakukan

transfer antar negara, maka kedua bank harus memiliki kerja sama atau hubungan

(correspondent bank).

Penamaan Rekening

KP : Kantor Pusat

KC : Kantor Cabang

KCU : Kantor Cabang Umum

KCP : Kantor Cabang Pembantu

Pemberian

nomor rekening:

Pemberian

nomor nasabah:

Bunga Bank

Setiap hari bank selalu melakukan

proses akhir hari yaitu dengan menghitung saldo di masing-masing jenis

rekening. Salain akhir hari, ada pula perhitungan saldo akhir bulan, yakni

dengan menjumlahkan saldo akhir hari dengan bunga yang akhirnya akan menjadi

saldo awal bulan berikutnya. Formula untuk perhitungan bunga sebagai berikut:

1.

Saldo terendah

2.

Saldo rata-rata

3.

Saldo harian